2026-06-23 09:23

6月22日,深圳市商务局召开跨境电商政策解读与答疑宣讲会,围绕当前行业高度关注的财税合规、出口监管、退税机制等核心议题进行了解读。

以下是本次宣讲会的核心要点梳理:

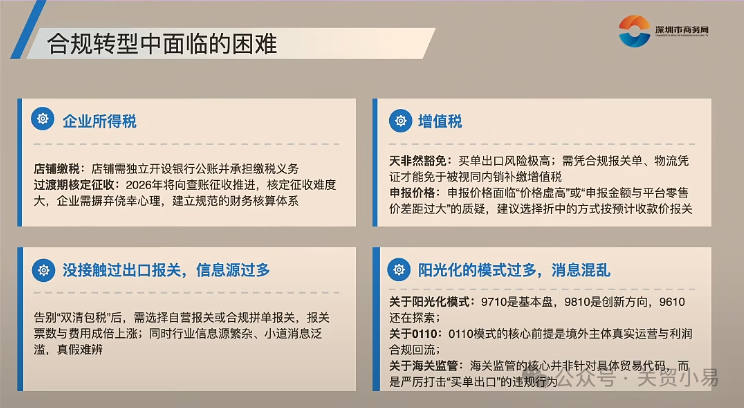

企业所得税:核定征收难度加大

针对跨境电商卖家普遍关心的企业所得税问题,会议明确了多项实操口径。

店铺所属公司是唯一的纳税主体,平台推送的GMV将被视为企业经营收入的重要依据。

同时会议强调,必须使用对公账户,利润与税款均需走公户。

2026年,企业所得税将向查账征收推进,核定征收难度加大,企业需摒弃侥幸心理,建立规范的财务核算体系。

增值税:真实报关单与物流单证是有效佐证

增值税方面,会议明确增值税不天然豁免,税务机关重点关注销售流、物流流、报关流、资金流的“四流合一”。若四流不一致且无法证明实际出口,将被视同内销并补缴增值税。

针对申报价格可能面临的“虚高”或“申报金额与平台零售价差距过大”等质疑,官方建议企业选择折中路径,即以预计实际收款价作为报关价格依据。

“买单出口”风险极高,建议启动出口溯源资料储备

会议再次警示了“买单出口”的极高风险。2026年起,税务机关可从物流公司、货代、银行、支付平台直接获取全链条数据。

一旦被穿透式稽查且无法自证出口真实性,补税、滞纳金及罚款等风险均由卖家承担。

会议特别强调,海关监管的核心并非针对9810/9710等具体贸易代码,而是严厉打击“买单出口”的违规行为。

建议卖家向物流公司索要报关单等资料,建立出口溯源资料储备。

0110模式辟谣,境外主体须真实运营

针对近期市场上流行的“0110一般贸易出口退税模式是合规最优解”的说法,会议进行了明确辟谣。

对于海外仓卖家而言,通过境内团队实际运营、境外设立无实质经营的空壳公司、再以0110模式申报出口退税,并不具备合规基础。

0110模式的核心前提是境外主体真实运营与利润合规回流,缺乏真实境外经营能力的“空壳公司”模式极易被穿透审核。

目前,深圳9810退税通道已畅通,不存在"走不通"的问题。此外,深圳9810辅助退税系统将于8月上线。

合规拼单是降低报关成本、减少查验概率的关键路径,卖家可要求供应链公司开具对应项号的代理出口证明,否则无法支持退税。

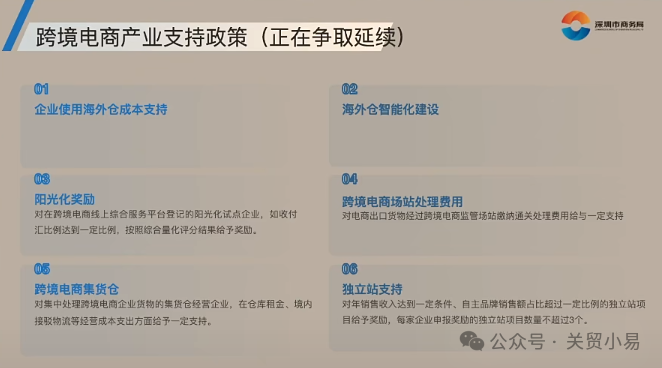

跨境电商产业支持政策

目前,深圳正积极争取延续以下六项跨境电商扶持措施,为企业合规转型注入强心剂:

1、企业使用海外仓成本支持

2、海外仓智能化建设

3、阳光化奖励

对在跨境电商线上综合服务平台登记的阳光化试点企业,如收付汇比例达到一定要求,按综合量化评分结果给予奖励,鼓励企业主动合规。

4、跨境电商场站处理费用

对电商出口货物经跨境电商监管场站缴纳的通关处理费用给予一定支持,减轻通关环节负担。

5、跨境电商集货仓

对集中处理跨境电商企业货物的集货仓经营企业,在仓库租金、境内接驳物流等经营成本方面给予支持,优化集货效率。

6、独立站支持

对年销售收入达到一定条件、自主品牌销售额占比超过一定比例的独立站项目给予奖励,每家企业申报奖励的独立站项目数量不超过3个,助力品牌出海。

来源于:关贸小易微信公众号