2026-04-07 11:01

概述

根据《国家税务总局关于支持跨境电商出口海外仓发展出口退(免)税有关事项的公告》(国家税务总局公告2025年第3号)规定,对纳税人以跨境电商出口海外仓(以下简称出口海外仓)方式出口的货物实行“离境即退税”。

纳税人以出口海外仓方式(海关监管方式代码“9810”,下同)出口的货物,在货物报关离境后,即可申报办理出口退(免)税。

纳税人在办理出口退(免)税申报时,货物已实现销售的,按照现行规定申报办理出口退(免)税;

货物尚未实现销售的,按照“离境即退税、销售再核算”方式申报办理出口退(免)税,即:在货物报关离境后,即可预先申报办理出口退(免)税(以下简称出口预退税),后续再根据货物销售情况进行税款核算。

备案基本规定

跨境电商海外仓出口企业,如需办理出口退(免)税相关事项,应先进行出口退(免)税备案。企业可在首次申报出口退(免)税时,向主管税务机关办理出口退(免)税备案手续。

备案时,应真实、完整填写并报送《出口退(免)税备案表》(其中 “退税开户银行账号”必须填写办理税务登记时向主管税务机关报备的银行账号之一),以及主管税务机关要求提供的其他资料。

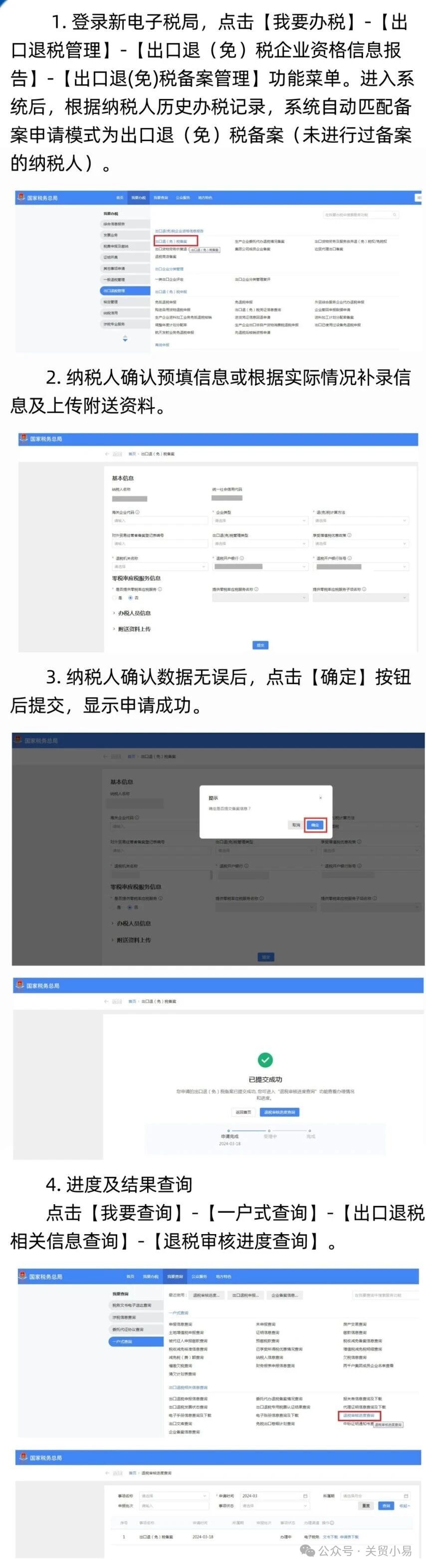

出口退(免)税备案操作指引

所有的企业都可以办理出口退(免)税备案业务,但是增值税小规模类型的企业"企业类型"默认为"其他企业",不可修改、"退(免)税计算方法"默认为"其他",不可修改。

出口退(免)税备案变更及撤回

跨境电商海外仓出口企业出口退(免)税备案信息发生变更的,应自变更之日起30日内提交变更后的《出口退(免)税备案表》,向主管税务机关申请办理备案变更。需要注意的是,企业需要变更“退(免)税方法”的,应按规定结清退(免)税款后再行办理变更。

企业如需撤回出口退(免)税备案的,应按规定先行结清退(免)税款,再向主管税务机关申请撤回备案。

已申报办理出口预退税、但尚未办理核算的纳税人,需要变更退(免)税办法、撤回出口退(免)税备案的,应当先行办理出口预退税核算。待其办结核算手续并结清出口退(免)税款后,税务机关再按照现行规定办理。

跨境电商海外仓出口企业申请注销税务登记的,应先向主管税务机关申请撤回出口退(免)税备案。

来源:深圳税务