2025-11-26 18:04

根据智慧海关建设统一部署,货物贸易税费支付系统新增滞报金减免功能。该功能支持企业通过“单一窗口”发起滞报金减免申请,实现滞报金减免业务全流程线上办理。

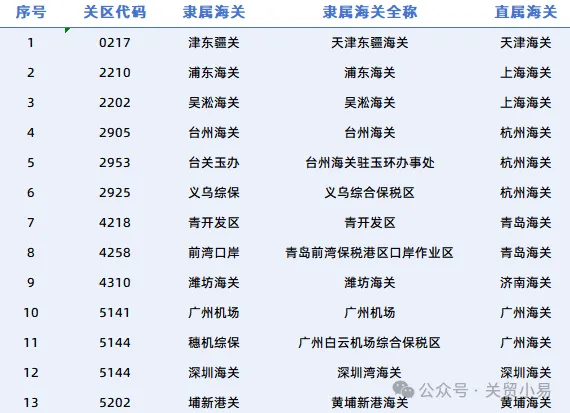

该功能将于2025 年 11 月 24 日正式上线,试点关区如下:天津海关所属天津东疆海关(0217),上海海关所属浦东海关(2210)、吴淞海关(2202),杭州海关所属台州海关(2905、2953)、义乌海关(2925),青岛海关所属黄岛海关(4218、4258),济南海关所属潍坊海关(4310),广州海关所属广州白云机场海关(5141、5144),深圳海关所属深圳湾海关(5345),黄埔海关所属新港海关(5202)。

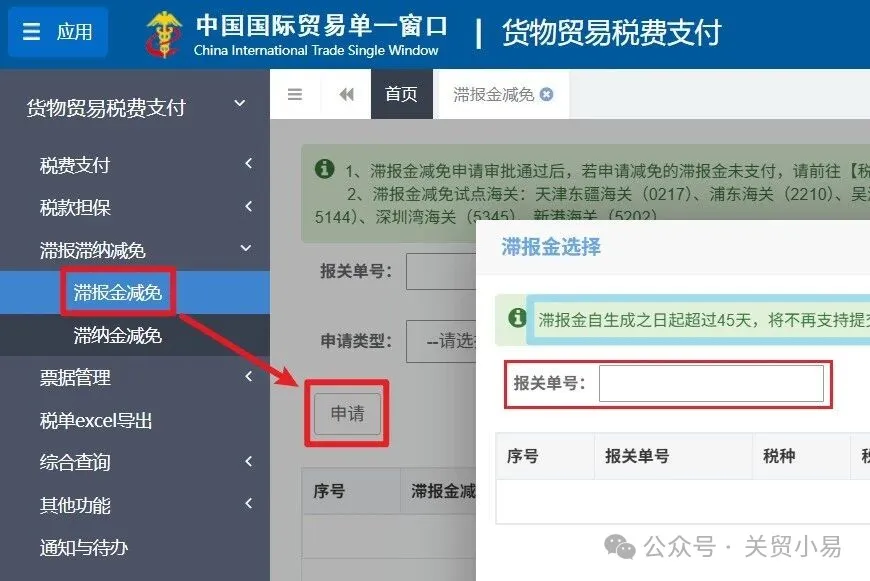

申请办理方式

单一窗口 → 货物贸易税费支付 → 滞报滞纳减免 → 滞报金减免 → 申请

什么是滞报金?

滞报金是海关对进口货物的收货人超过法定申报时限未申报而征收的一种罚金。其核心规定如下:

起征时间:自运输工具申报进境之日起第15日开始计算

征收标准:按日征收,日征收额为进口货物完税价格的0.5‰

计算公式为:进口货物完税价格 × 0.5‰ × 滞报天数

起征点:人民币50元,即应征收金额不足50元时不予征收

有下列情形之一的,进口货物收货人可以向主管地海关申请减免滞报金:

下列情形之一的,海关不予征收滞报金:

不属于滞报金减免业务全流程线上办理试点关区的企业,如何申请滞报金减免?

非试点关区企业如需申请滞报金减免,应按海关总署公告2021年第51号(关于实施滞报金减免证明事项告知承诺制的公告)文件申请滞报金减免。

根据海关总署公告2021年第51号规定,申请人向海关申请减免滞报金应当提交下列材料:

自2021年8月1日起,海关总署决定实施进口货物滞报金减免证明事项告知承诺制。进口货物滞报金减免证明事项告知承诺制实施后,申请人选择告知承诺方式的,应提交《证明事项告知承诺书(进口货物滞报金减免)》,并免于提交有关主管部门证明材料。

进口货物申报时限:

征收进口货物滞报金应当按日计征,以自运输工具申报进境之日起第十五日为起征日,以海关接受申报之日为截止日,起征日和截止日均计入滞报期间,另有规定的除外。

邮运进口货物应当以自邮政企业向海关驻邮局办事机构申报总包之日起第十五日为起征日。

转关运输货物在进境地申报的,应当以自载运进口货物的运输工具申报进境之日起第十五日为起征日;在指运地申报的,应当以自货物运抵指运地之日起第十五日为起征日。

邮运进口转关运输货物在进境地申报的,应当以自运输工具申报进境之日起第十五日为起征日;在指运地申报的,应当以自邮政企业向海关驻邮局办事机构申报总包之日起第十五日为起征日。

进口货物收货人申报并经海关依法审核,必须撤销原电子数据报关单重新申报的,经进口货物收货人申请并经海关审核同意,以撤销原报关单之日起第十五日为起征日。

进口货物收货人在向海关传送报关单电子数据申报后,未在规定期限或核准的期限内递交纸质报关单,海关予以撤销电子数据报关单处理、进口货物收货人重新向海关申报,产生滞报的,以自运输工具申报进境之日起第十五日为起征日。

重要注意事项

滞报金自生成之日起超过45天,不再支持减免申请。