2025-10-09 09:31

海关总署于9月28日发布第194号公告,对进出口企业主动披露违规行为给予了更多的宽容。新规将于10月11日正式生效,有效期至2027年6月30日。对于企业来说,这意味着更大的容错空间和更明确的合规指引。企业应充分利用这一政策红利,顺势而为,建立健全内部合规审查机制,发现问题后及时主动向海关披露。

为进一步优化营商环境,促进外贸高质量发展,根据《中华人民共和国海关法》《中华人民共和国行政处罚法》《中华人民共和国海关稽查条例》等有关法律法规规章的规定,现就处理进出口企业、单位在海关发现前主动披露违反海关规定的行为且及时改正的有关事项公告如下:

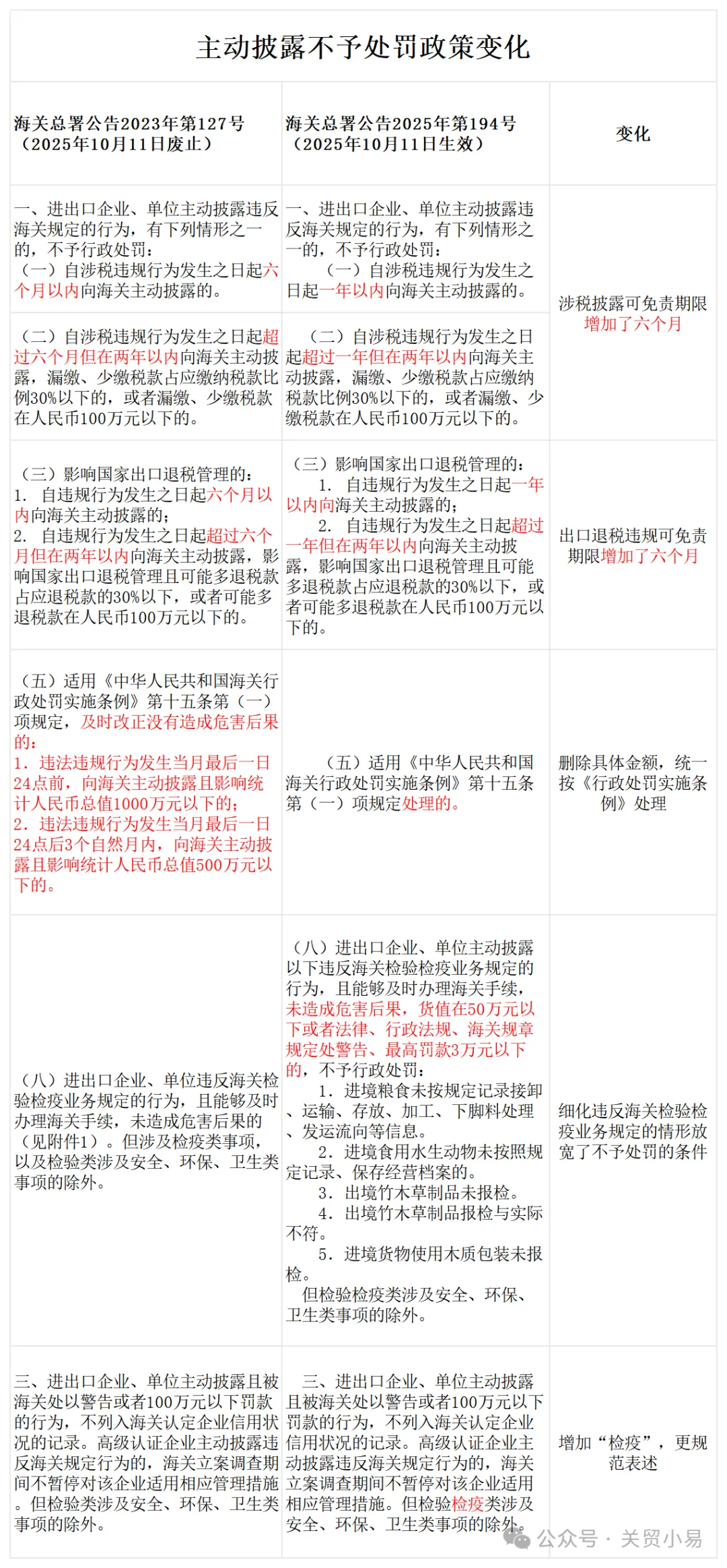

一、进出口企业、单位主动披露违反海关规定的行为,有下列情形之一的,不予行政处罚:

(一)自涉税违规行为发生之日起一年以内向海关主动披露的。

(二)自涉税违规行为发生之日起超过一年但在两年以内向海关主动披露,漏缴、少缴税款占应缴纳税款比例30%以下的,或者漏缴、少缴税款在人民币100万元以下的。

(三)影响国家出口退税管理的:

1. 自违规行为发生之日起一年以内向海关主动披露的;

2. 自违规行为发生之日起超过一年但在两年以内向海关主动披露,影响国家出口退税管理且可能多退税款占应退税款的30%以下,或者可能多退税款在人民币100万元以下的。

(四)加工贸易企业因工艺改进、使用非保税料件比例申报不准确等原因导致实际单耗低于已申报单耗,且因此产生的剩余料件、半制成品、制成品尚未处置的,或者已通过加工贸易方式复出口的。

(五)适用《中华人民共和国海关行政处罚实施条例》第十五条第(一)项规定处理的。

第十五条 进出口货物的品名、税则号列、数量、规格、价格、贸易方式、原产地、启运地、运抵地、最终目的地或者其他应当申报的项目未申报或者申报不实的,分别依照下列规定予以处罚,有违法所得的,没收违法所得:(一)影响海关统计准确性的,予以警告或者处1000元以上1万元以下罚款;

(六)适用《中华人民共和国海关行政处罚实施条例》第十五条第(二)项规定处理的。

(二)影响海关监管秩序的,予以警告或者处1000元以上3万元以下罚款;

(七)适用《中华人民共和国海关行政处罚实施条例》第十八条规定处理,未影响国家有关进出境的禁止性管理、出口退税管理、税款征收和许可证件管理的违反海关规定行为的。

第十八条 有下列行为之一的,处货物价值5%以上30%以下罚款,有违法所得的,没收违法所得: (一)未经海关许可,擅自将海关监管货物开拆、提取、交付、发运、调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置的;(二)未经海关许可,在海关监管区以外存放海关监管货物的; (三)经营海关监管货物的运输、储存、加工、装配、寄售、展示等业务,有关货物灭失、数量短少或者记录不真实,不能提供正当理由的; (四)经营保税货物的运输、储存、加工、装配、寄售、展示等业务,不依照规定办理收存、交付、结转、核销等手续,或者中止、延长、变更、转让有关合同不依照规定向海关办理手续的;

(五)未如实向海关申报加工贸易制成品单位耗料量的; (六)未按照规定期限将过境、转运、通运货物运输出境,擅自留在境内的; (七)未按照规定期限将暂时进出口货物复运出境或者复运进境,擅自留在境内或者境外的; (八)有违反海关监管规定的其他行为,致使海关不能或者中断对进出口货物实施监管的。 前款规定所涉货物属于国家限制进出口需要提交许可证件,当事人在规定期限内不能提交许可证件的,另处货物价值30%以下罚款;漏缴税款的,可以另处漏缴税款1倍以下罚款。

(八)进出口企业、单位主动披露以下违反海关检验检疫业务规定的行为,且能够及时办理海关手续,未造成危害后果,货值在50万元以下或者法律、行政法规、海关规章规定处警告、最高罚款3万元以下的,不予行政处罚:

1.进境粮食未按规定记录接卸、运输、存放、加工、下脚料处理、发运流向等信息。

2.进境食用水生动物未按照规定记录、保存经营档案的。

3.出境竹木草制品未报检。

4.出境竹木草制品报检与实际不符。

5.进境货物使用木质包装未报检。

但检验检疫类涉及安全、环保、卫生类事项的除外。

二、进出口企业、单位主动向海关书面报告其涉税违规行为并及时改正,经海关认定为主动披露的,进出口企业、单位可依法向海关申请减免税款滞纳金。符合规定的,海关予以减免。

三、进出口企业、单位主动披露且被海关处以警告或者100万元以下罚款的行为,不列入海关认定企业信用状况的记录。高级认证企业主动披露违反海关规定行为的,海关立案调查期间不暂停对该企业适用相应管理措施。但检验检疫类涉及安全、环保、卫生类事项的除外。

四、进出口企业、单位对同一违反海关规定行为(指性质相同且违反同一法律条文同一款项规定的行为)一年内(连续12个月)第二次及以上向海关主动披露的,不适用本公告有关规定。

涉及权利人对被授权人基于同一货物进行的一次或多次权利许可,进出口企业、单位再次向海关主动披露的,不适用本公告有关规定。

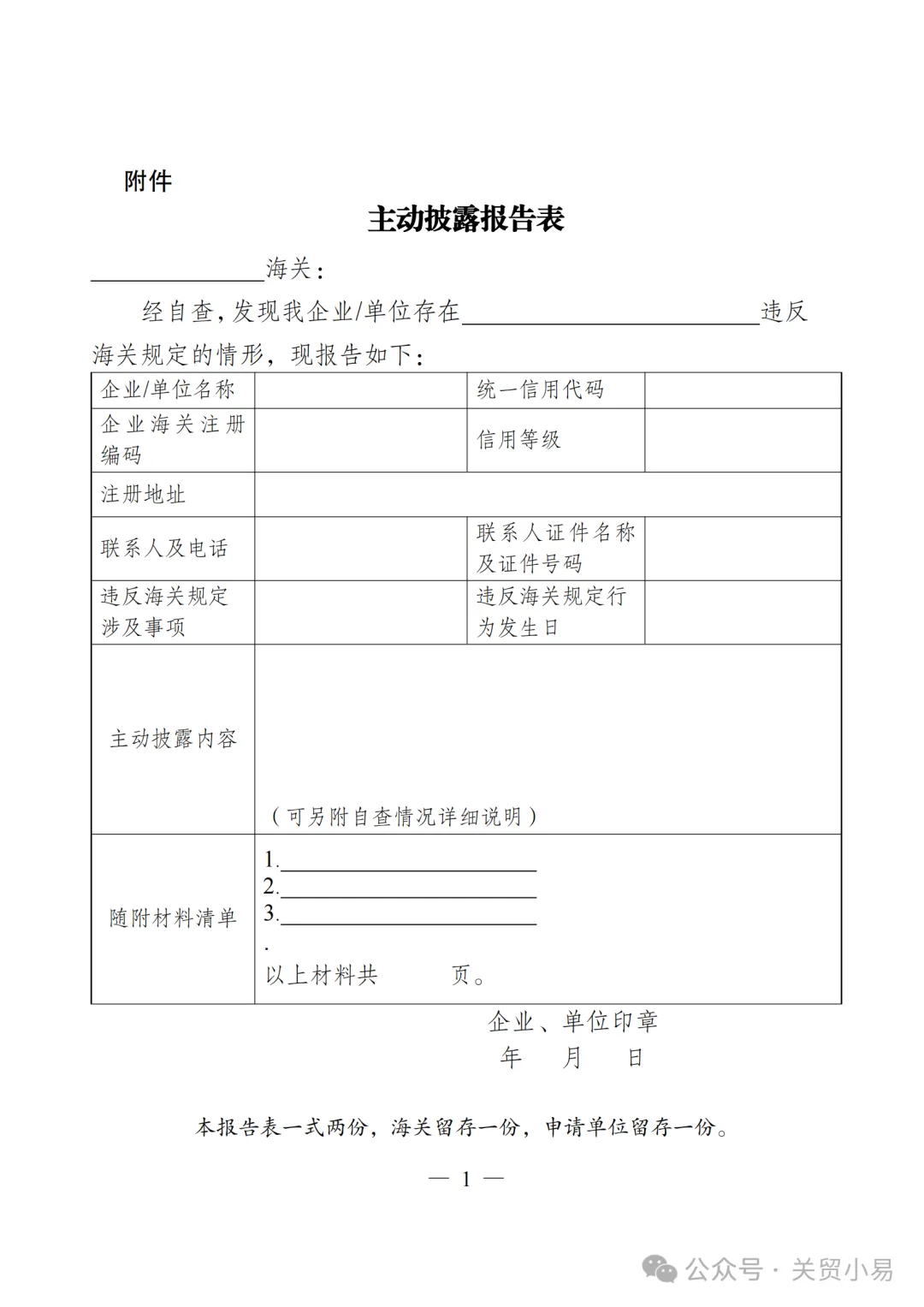

五、进出口企业、单位向海关主动披露的,需填制《主动披露报告表》(见附件),并随附账簿、单证等材料,向报关地、实际进出口地或注册地海关报告。

本公告有效期自2025年10月11日起至2027年6月30日。海关总署公告2023年第127号同时废止。

特此公告。

附件:主动披露报告表.docx

海关总署

2025年9月28日

http://gdfs.customs.gov.cn/customs/302249/2480148/6756302/index.html

海关总署公告2023年第127号:

https://www.mofcom.gov.cn/zcfb/zgdwjjmywg/art/2024/art_f4e37f1225764500aab107dc89a9d85a.html

主动披露报告表:

来源于:关贸小易微信公众号