500+

服务企业

1600亿+

美元(年)

1,500,000+

报关单(年)

500,000,000+

电商包裹(年)

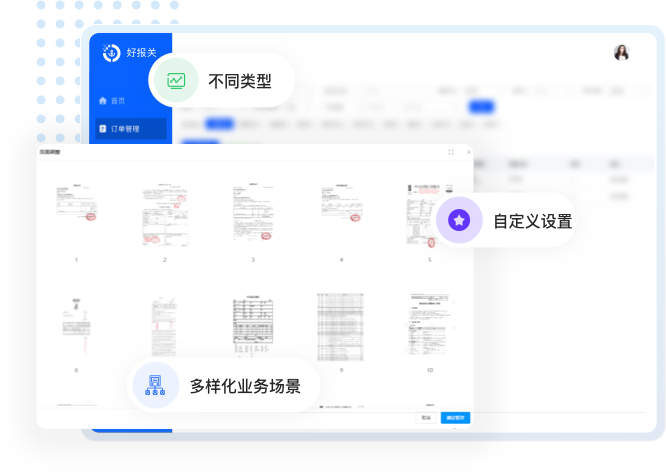

平台无缝对接国际贸易单一窗口、各地方市场采购平台(广州、佛山、中山、东莞、青岛、临沂、烟台)、跨境电商平台、及各码头舱单系统。无成本实现一次报关录单多模式申报。

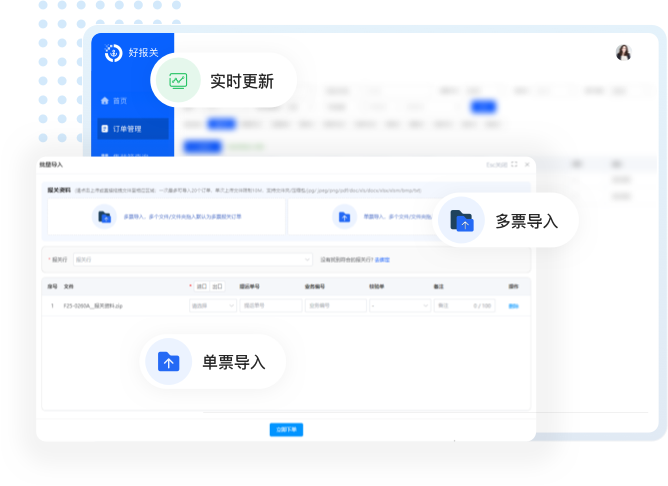

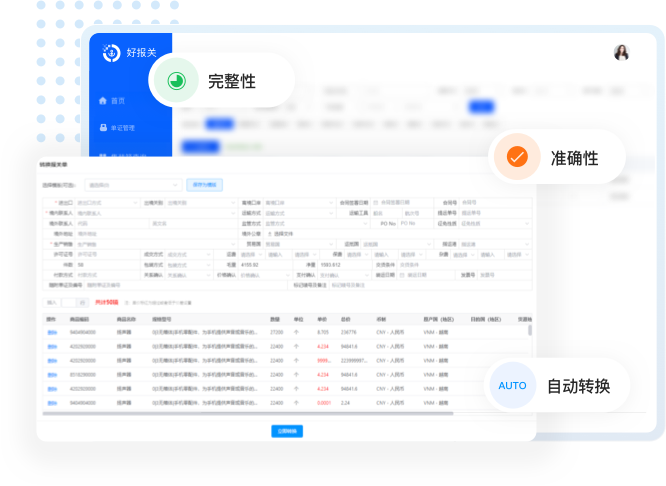

智能导入,AI自动识别快速制单,对接中国国际贸易单一窗口,一键申报,提高报关效率。

简化归类申报,只需要录报关单,系统自动生成报关材料,一键发送申报,效率提升100%!

对接全国公服数据通道,清单模式360°保障报关全流程。智能识别自动制单,一键汇总报关、批量离境。

进行货物信息记录,加工流程跟踪,单耗管理,提高生产效率和产品质量 合法合规保障,风险防控,提高监管效率,促进贸易便利化

税收优惠便利,进出口通关便利,实现降本增效

全方位一站式服务,您的报关管家

一对多快速高效

一对多快速高效 极致节约成本

极致节约成本全国公路舱单已无缝对接单一窗口,舱单状态实时更新回传。同时系统已与深圳蛇口、盐田、大铲、广州南沙等地的码头、船代海运平台系统打通,真正实现一端录入多端口申报舱单,极大的提高舱单做单效率。

取代传统多人参与数据录入的工作模式:只需要一个人录完报关单后系统自动生成对应的舱单数据,同时发送给船代和海关,最大限度的节省人工成本。

全方位一站式服务,您的报关管家

“好报关”是一套基于报关易通关底座的报关前置系统,旨在优化报关流程,为企业提升通关效率,降低人工跟单成本。优秀的货代与先进的报关行,就用好报关报关下单系统。

联系客服

联系客服

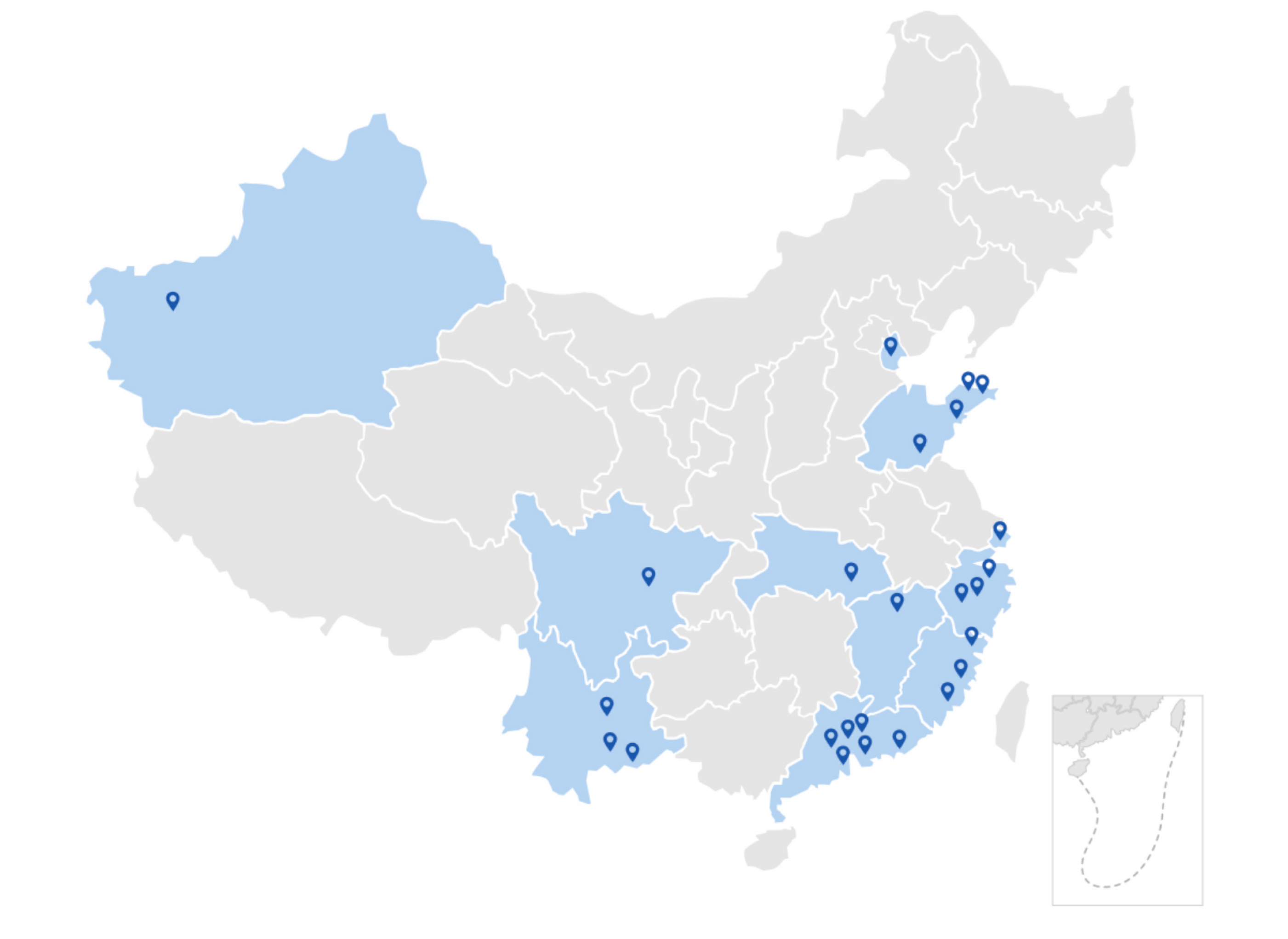

广东:深圳、广州、佛山、东莞、汕头、珠海

福建:泉州、厦门、福州

浙江:金华、宁波、义乌

山东:青岛、临沂、威海、烟台

云南:昆明、河口、红河

新疆:喀什

四川:成都

江西:南昌

湖北:武汉

上海、天津

广东:深圳、广州、佛山、东莞、汕头、珠海

福建:泉州、厦门、福州

浙江:金华、宁波、义乌

山东:青岛、临沂、威海、烟台

云南:昆明、河口、红河

新疆:喀什

四川:成都

江西:南昌

湖北:武汉

上海、天津

50+

目前客户覆盖全国省市

500+

累计服务报关企业

90%+

口碑良好,全国客户分布超 90%为转介绍

商务部办公厅 海关总署办公厅关于开展综合保税区外保税检测试点工作的通知 为贯彻落实《国务院办公厅关于以高水平开放推动服务贸易高质量发展的意见》(国办发〔2024〕44号),根据《商务部等9部门印发〈关于促进服务出口的若干政策措施〉的通知》(商服贸发〔2025〕186号)要求,优化保税监管制度,促进服务贸易与高端制造业融合发展,现就在综合保税区外开展“两头在外”的集成电路、消费电子产品保税检测业务试点工作通知如下: 一、试点业务范围 本通知所称保税检测业务,是指企业以保税方式将货物从境外运入境内进行质量、规格、性能等方面的检测活动后复运出境。 (一)综合保税区外符合条件的企业,经申请通过可试点开展集成电路和消费电子产品的保税检测业务。 集成电路检测指针对新研制或生产的集成电路芯片(含晶圆),在芯片研发、晶圆制造及成品封装阶段对芯片的电学参数、功能逻辑、物理特性及可靠性等进行验证与测试,用于确认芯片产品在设计、制造和应用阶段的质量和性能符合标准。 消费电子产品检测指依据国际/国家/行业标准,对新生产的消费电子类产品及其组件的安全性、性能指标、兼容性及可靠性进行测试、检验。其中,不含旧件、返修件、失效件、不良品等非全新生产器件的检测分析等业务。消费电子产品包括智能手机、平板电脑、笔记本电脑、智能穿戴设备、视听影音设备、智能家居终端、车载智能终端等。 (二)除法律、行政法规、国务院规定或者国务院有关部门依据法律、行政法规授权作出的规定准许外,企业不得开展国家禁止进出口货物的保税检测业务,不得通过保税检测方式开展维修、拆解、报废等业务。 二、试点申请条件 综合保税区外企业申请开展上述试点业务应满足以下条件: (一)具备开展该项业务所需的场所和设备,对检测货物、检测用料件、检测过程中坏件和检测过程中产生的边角料等进行专门管理。企业财务、仓库记录中应设置专门科目记录保税检测货物、料件的收发情况以及保税检测收入情况。 (二)应建立符合监管要求的管理制度和计算机管理系统,实现对检测耗用等信息的全程跟踪,并按照海关要求进行申报。 (三)海关认定的企业信用状况不可为失信企业、严重失信企业。 (四)符合监管所需的其他条件。 三、试点申请程序 符合条件的企业向所在地(市)级商务主管部门提出申请,地(市)级商务主管部门会同海关等部门,共同开展初审,并制定监管方案,包含综合监管、海关监管等内容,确保全流程全链条监管。地(市)级商务主管部门初审通过后,提交省级(含计划单列市,下同)商务主管部门。省级商务主管部门会同直属海关等部门开展综合评估,明确支持意见,以所在地省级人民政府名义向商务部上报试点业务申请。商务部将会同海关总署进行联合评估,共同研究确定试点项目,如有需要可委托省级商务主管部门和直属海关进行实地核验。 四、完善监管机制 省级商务主管部门牵头,统筹协调推进试点工作。省级商务主管部门和直属海关按职责分工开展试点监管、督查指导和服务保障等工作。保税检测过程中产生的固体废物应按照我国关于固体废物的规定进行管理,原则上优先在国内处理处置。 五、其他工作要求 (一)加强组织领导。各地商务和海关部门要建立部门协作机制,密切跟踪保税检测试点业务进展,强化全流程监管,针对出现的新问题、新情况及时完善综合监管方案,持续优化监管和服务,有效防范安全生产、环境保护和海关监管等风险。 (二)落实企业责任。申请开展保税检测试点业务的企业,应制定操作规范、安全规程和污染防治方案,依法履行各项义务。 (三)实施动态管理。保税检测试点过程中,企业如违反安全生产、环境保护、海关监管等法律法规,相关部门可要求企业进行整改,企业在整改期内不得开展保税检测业务。相关部门认为企业不应开展保税检测业务的,可向省级商务主管部门提出终止保税检测试点的建议,省级商务主管部门会同直属海关研究后,作出是否终止保税检测试点的决定,并报省级人民政府、商务部、海关总署等单位备案。 (四)及时总结试点情况。各省级商务主管部门要定期调度总结保税检测试点实施情况,及时形成可复制、可推广的制度创新成果。 本通知自印发之日起实施。 附件:企业保税检测业务试点申请表.pdf 商务部办公厅 海关总署办公厅

2026年6月29日,越南政府副总理阮文胜正式签署第31/2026/QD-TTg号决定,规定12类进口货物必须在入境边境口岸现场完成全套海关查验、缴税、放行手续,不再允许内陆清关。 根据规定,该决定将于2026年8月14日正式实施,并全面取代自2019年起执行的第23/2019/QD-TTg号决定。 12类进口货物包括: 香烟、雪茄等烟草制品 酒精饮料 麦芽啤酒 16座以下乘用车 飞机、游艇 各种汽油 9万BTU以下的空调 扑克牌 祈祷纸 工贸部规定的爆炸物和工业炸药的前体 政府发布的国防安全货物清单 农业与环境部公告来自疫区风险国家的进口货物

当地时间7月1日,美国贸易代表格里尔在美国贸易代表办公室(USTR)官网就《美墨加协定》联合审查发表声明,正式宣布美国不延长《美墨加协定》(USMCA),启动十年审查退出倒计时。 格里尔表示,“美国将继续与墨西哥和加拿大接触,以解决该协定的不足之处以及美国与这些国家的贸易逆差问题。” 美国将在7月20日当周与墨西哥举行第三轮双边谈判,讨论与《美墨加协定》联合审查相关的事宜。 据了解,《美墨加协定》是2020年生效的,取代了运行26年的《北美自由贸易协定》。 2026年7月1日是《美墨加贸易协定》的“六年审查节点”,美墨加三国可选择自动延长16年(至2036年);或者不续签。 如果不续签,协定不会立即终止,但将进入为期10年的年度审查期(2026-2036年)。 在此期间,任何一方可提前6个月通知退出,该协定最终在2036年7月1日完全到期。 墨西哥经济部长埃布拉德在当天新闻发布会上说,墨西哥愿意协助回应美方对就业流失和贸易逆差的关切,但在美方提出的关于更严格的汽车区域原产地规则的要求上,美墨两国仍存在分歧。 但他表明:“我认为墨西哥、美国和加拿大之间不存在无法解决的重大分歧。” 加拿大负责加美贸易的部长勒布朗则说,加拿大将继续致力于应对美国总统特朗普针对加拿大钢铁、铝、汽车及木材产品征收关税的问题。 他说:“我们一致认为,继续开展讨论并寻找途径至关重要,以确保加拿大、美国和墨西哥之间的贸易与投资框架能够继续支持北美的繁荣与竞争力。” 来源于:关贸小易微信公众号

关注“报关易”公众号,获取最新动态